南湖基金小镇,致力于提供优质的转让信息对接服务 转让信息对接平台(NSTIP)

国务院法制办公室就《私募投资基金管理暂行条例(征求意见稿)》(以下简称《征求意见稿》)向社会公开征求意见。

众所周知,互联网非公开股权融资(后文简称“股权众筹”)采取的正是私募股权投资的操作模式,其与私募基金也因此存在着千丝万缕的联系。

事实上,在国内股权众筹发展的高峰期,国内就有一些众筹平台开始相继推出私募基金产品来投资股权融资项目。

但是这个操作模式因监管介入而戛然而止。2015年11月,中国基金业协会突然公开发布信息:“对于兼营P2P/P2B、众筹、保理、担保、房地产开发、交易平台等业务的申请机构,这些业务与私募基金的属性相冲突,容易误导投资者。为防范风险,中国基金业协会对从事与私募基金业务相冲突的上述机构将不予登记。”

众筹赫然在禁止名单其列。

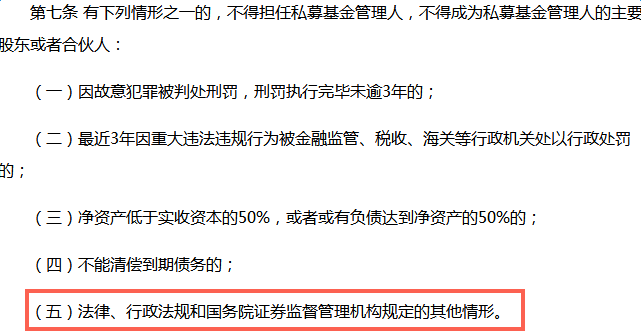

时隔近两年,最新公布的征求意见稿中,进一步明确了私募基金管理人的条件。我们可以清楚感受到监管的精神在于提高私募基金管理人、主要股东和合伙人门槛,并设置了禁止情形:

直到目前,众筹平台应该仍旧没有从私募基金管理人登记资格黑名单中“解禁”。

征求意见稿指出,私募投资基金仍旧采取合格投资者制度,合格投资者的具体标准由国务院证券监督管理机构规定。

同时,私募投资基金不得通过报刊、电台、电视台、互联网等公众传播媒体或者讲座、报告会、分析会等方式向不特定对象宣传推介等。

股权众筹行业一直期待“公开”、降低投资人门槛的豁免。同时,在实践中,互联网金融时代,传统的私募已经出现了互联网非公开股权融资模式的创新,“公开”、“不特定”、降低投资人门槛成为行业的期待,但从征求意见稿来看,这些概念的调整仍旧没有纳入到私募投资基金管理办法的考量之中。

同时,对于股权众筹来说,目前在实践中不面向不特定对象,把多人限制为合格投资者,就涉及到私募的概念,要想真正的达到向大众、小额、公开等目标,就必须在法律上有一个豁免。

当然,征求意见稿没有涉及于此这也无可厚非,这种豁免仍需要证券法等法律的授权。

在资金募集方面,征求意见稿明确提出:“私募基金应当向特定的合格投资者募集或者转让,单只私募基金的投资者人数累计不得超过法律规定的人数。不得采取将私募基金份额或者其收益权进行拆分转让等方式变相突破合格投资者标准。”

2015年下半年开始,诸如新美大、奇虎360、蚂蚁金服、京东金融等独角兽股权融资信息在先后网络上出现,引发一时轰动。私募机构、互联网金融平台对于倒卖独角兽原始股,开展独角兽私募产品拆分转让业务。其中也不乏一些股权众筹平台。

众筹家第一时间发文,指出众筹参与私募拆分的份额分销存在严重合规风险。随后证监会也开始关注这一现象,称监管中发现有平台违规开展私募产品收益权的拆分转让业务。此类业务涉及三方面违规,“一经发现,将依法严肃处理”。

而这一次,监管部门以法规条例的形式禁止此类行为,无疑将对股权投资行业将起到重要的规范作用。

但值得关注的是,征求意见稿增设了“关于创业投资基金的特别规定”,并将实施“区别于其他私募基金的差异化监督管理”。基金行业协会在基金管理人登记、基金备案、投资情况报告要求等方面,对创业投资基金实施差异化自律管理和服务。

创业投资基金是指处于创建或重建过程中的未上市成长性企业进行股权投资,通过股权转让获得资本增值收益的私募股权投资基金。

股权众筹作为服务创新创业的投资形式,与创业投资基金之间关联密切,如果众筹平台能够以组建创业投资基金的形式参与到创业项目的股权投资之中,将能够更高效的服务创新创业。

当然,具体仍旧需要监管机构和组织出台更加详细的管理办法。但从征求意见稿提到的这个变化来看,创业投资基金仍旧可以成为股权众筹与私募投资之间期待。

来源:未央网

Copyright©2017 嘉兴市南湖金融信息服务有限公司 浙ICP备17037823号-1

友情链接 南湖金服(官网) 南湖基金小镇 南湖互联网金融学院 南湖互联网金融学会

浙公网安备 33040202000473号

浙公网安备 33040202000473号